“拿去花”套现模式是否违法?

“拿去花”套现回收商家模式,其核心在于以低价或零价收购刚发布的手機、电脑等电子产品,随后通过平台或个人渠道将其套现,再将收入返还给商家。这种看似快速获利的模式,近年来在二手电子产品交易领域泛滥,也引发...

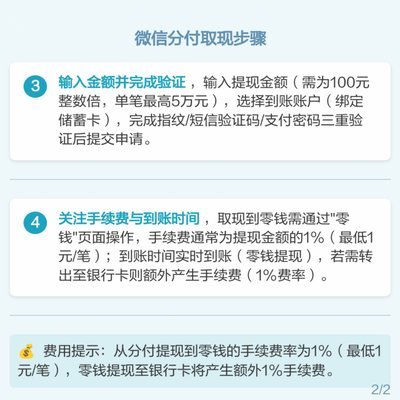

微信分付能套现吗?风险与漏洞探析

微信分付,在早期,确实被一些人巧妙地利用,试图在“转账”的表面逻辑下,将流动资金最终转化为个人收益。这种行为的本质,是利用了微信支付的匿名性和便捷性,以及人们对“简单赚钱”的渴望。然而,当我们深入剖析...

携程拿去花能不能顺利提现?

评估“携程拿去花”的下款便捷度,不能简单地用“好”或“不好”来定义,而应将其置于场景金融的逻辑中分析。这类产品的核心竞争力在于其依托携程庞大的旅行大数据,构建了一套基于消费习惯的信用画像。与传统的银行...

花呗里的钱如何提现

要从花呗中提取资金,通常需要明确几个关键步骤和注意事项。首先,用户在使用花呗消费后,所积累的信用额度会直接反映在个人账户内,但这并不代表可以直接提现。若想将这部分信用额度转化为现金,你可能需通过一些特...

分期乐注销账号绑定身份证全攻略

分期乐账号绑定身份证的注销流程涉及多重技术与管理环节,其核心在于确保用户身份验证的合规性。平台通常通过后台系统关联用户实名信息,注销操作需先解除身份绑定。用户需在APP内进入账户设置,找到安全中心选项...

便荔卡包购物额度安全转账方法

便荔卡包作为一种流行的支付工具,其独特的购物额度转账功能深受用户喜爱。这项服务允许用户将便荔卡内的余额或购物额度转移给其他持有便荔账号的个人,用于各种线上线下的消费场景。但如何正确和安全地进行购物额度...

携程现金券购车攻略及背后的营销策略分析

“携程拿去花 现金”活动,作为汽车行业营销的创新尝试,其核心价值在于通过消费券的代金支付,直接刺激消费,加速汽车销售。但要真正挖掘“出来的钱”——即这笔活动对携程、经销商以及最终消费者带来的实质收益,...

分期乐提款失败:理解这三个排查原则

面对分期乐提款失败的困局,大多数用户的直觉反应是寻找系统漏洞或单纯的抱怨,却忽略了金融支付底层逻辑中的“风控触发”机制。提款失败并非偶然的程序错误,本质上是用户的信用画像、支付链路数据与平台实时风控引...

度小满金融合规安全吗

度小满金融自成立以来,始终坚守合规合法的原则,在金融行业构建起了坚实的基础。从其发展历程来看,度小满金融不仅获得了包括中国银保监会、中国人民银行在内的多个监管机构的批准和认可,还通过了国家互联网金融风...