携程消费记录查询全攻略

检索携程平台涉及的“消费记录”,绝非简单地查看一个单一的账本,其本质是一项多维度的交易流水审计。由于旅行服务通常涉及到多个环节——从预订平台到支付通道,再到最终的第三方服务商结算——因此,用户必须理解的并非“查询入口”,而是“数据链路”。系统记录的专业视角,要求我们将查询流程拆解为三个关键节点:订单锁定环节、支付通道扣款记录、以及商家实际结算凭证。用户在App端能看到的,往往只是前两者的聚合体,而真正的消费核验,需要用户具备专业的“时间锚点”意识,掌握查询流水背后的逻辑流转,而非盲目依赖某一界面展示的最新状态。掌握这种系统思维,才能真正穿透表层的界面信息,到达账务核验的核心层级。

深入分析消费记录的专业用户,会意识到核心问题在于“状态同步”与“数据时滞”。很多用户误以为App界面展示的扣款瞬间即为最终消费凭证,但实际上,支付系统和商家后台的结算流程,通常存在数小时甚至天级的滞后。因此,查阅消费记录不能只依赖携程App或小程序内的历史订单。更专业的核验路径是进行“三点交叉验证”:首先,以订单号为核心,查询携程的支付流水记录,获取虚拟交易凭证;其次,同时比对交易确认邮件(通常包含详细的支付时间戳和渠道代码),这是流程最原始的证据链;最后,对于大额或涉及特定积分变现的消费,应辅以查阅绑定的支付银行或卡券商的账单明细。这种多重证据的比对,才能最大程度排除数据错乱或系统同步延误导致的核算偏差。

进一步优化消费记录的排查机制,需关注积分和虚拟货币的应用轨迹。许多用户混淆了“预授权锁定”和“实际扣款发生”的概念。在涉及积分兑换或跨平台代金券支付的场景中,系统流程往往是先进行“资源预扣”锁定权益,而非直接扣除实际金额。因此,用户需要留意交易明细中是否存在“虚拟资产流转”、“积分使用记录”等子项。专业审计角度来看,应该将消费记录视为一个由支付逻辑构成的“时间轴事件流”,而非简单的增减账目。如果发现交易凭证的描述过于模糊,未能清晰标示“支付主体”、“扣款主体”和“服务确认主体”三者之间的明确关系,应立刻将其视为需要人工客服介入进行流程溯源的异常数据点。

当系统记录出现明显偏差,或需要进行正式的消费争议核对时,不能停留在用户自我排查的层面,必须升级为正式的“证据提交”流程。用户需要系统地收集所有可用的辅助凭证,包括但不限于:预订时的原始聊天记录截图、涉及支付的汇款流水截图(如微信/支付宝的交易凭证)、以及商家服务确认的外部证据(如酒店的服务确认邮件)。在提交申诉时,应以时间轴和逻辑箭头的方式,将这些证据串联成一个清晰的叙事链条,而非仅堆砌图片和文字描述。只有这种结构化、体系化的证据提交方式,才能帮助内部客服或金融风控人员,高效地定位出哪一环节产生了记录的遗漏或偏差,从而达到最快速、最彻底的消费数据复核。

相关文章

花呗在哪能用?从电商到线下全场景指南

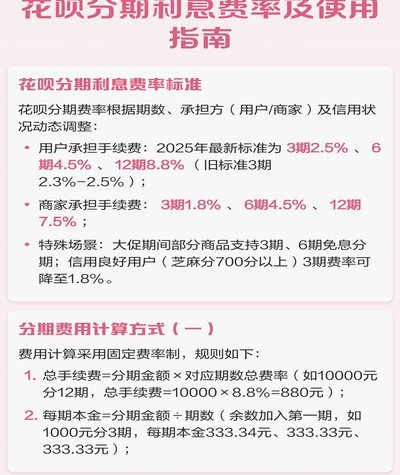

花呗作为阿里巴巴生态中的信用支付工具,其应用场景已突破传统电商边界。在淘宝、天猫等核心平台,花呗深度嵌入商品交易流程,用户可直接在购物车选择分期付款。但值得注意的是,部分垂直领域如数码3C、美妆个护,...

羊小咩提现多久到账揭秘

羊小咩平台的提现时效受多重因素交织影响,其核心逻辑在于资金流转的异步处理机制。当用户提交提现申请后,系统需完成三重验证:首先是账户实名信息的比对,其次是交易流水的合规性校验,最后是资金账户的可用余额确...

大家都用什么方法套现

在电商领域,流量变现已成为最直接的套现路径。头部主播通过粉丝打赏与带货分成实现收益,但真正掌握流量密码的玩家往往更擅长数据沉淀。某美妆品牌通过私域社群运营,将用户行为数据转化为精准广告投放模型,单月广...

花呗套现:商家如何“套现”?

花呗商家套现,本质上是利用数字支付工具的流动性与传统金融监管之间的滞后性产生的漏洞。其核心逻辑在于,商家通过虚构交易或虚增销售额,将花呗账单转化为可支配的现金流。早期模式往往依赖于POS机刷单,通过与...

微信分付套现风险全解析:如何维权与避坑指南

微信分付作为腾讯推出的信用支付工具,其套现行为已引发多维度争议。从技术层面看,分付系统通过风控模型实时监控交易轨迹,当用户频繁进行大额现金提取或跨平台资金转移时,系统会触发预警机制。这种行为不仅违背平...

羊小咩享花卡额度巧用指南

羊小咩享花卡额度并非仅仅是一张借记卡,它更像是一个精心设计的小宇宙,旨在提升消费者的生活品质与财务掌控感。理解其额度使用方式,需要从战略层面审视,而非仅仅关注单笔交易的上限。卡片本身提供的额度,实际上...