花呗:正规借款平台吗?

花呗,这个名字在中国的移动支付领域早已家喻户晓。它不仅仅是支付宝旗下的消费信贷工具,更是许多人对“借钱”的最初认知。但围绕着“花呗是正规的借款平台吗”的讨论从未停止,这反映出消费者对金融产品的理解和风险意识的差异。实际上,花呗并非一个传统的、独立的“借款平台”,而是依托于支付宝的整体金融生态系统运作的,其借款业务与支付宝的消费支付密切结合,呈现出一种独特的金融服务模式。从监管层面来看,花呗的借款行为受限于国家对消费金融的监管,并非直接的P2P平台或银行贷款业务,而是采取了“消费先行,借款随行”的策略。这意味着用户先通过花呗进行消费,平台根据消费行为和用户的信用评估,再提供相应的借款额度和利率。这种模式在一定程度上规避了传统贷款业务的风险,也更贴近用户的消费习惯。

花呗的借款业务,本质上是一种“信用消费贷”,类似于银行信用卡或者小额贷款,但其运作机制和监管框架与传统贷款存在显著差异。支付宝作为一家互联网金融巨头,拥有庞大的用户数据和风险控制能力,因此花呗的借款风险控制措施相对完善。例如,支付宝会对用户进行信用评估,包括消费记录、账户余额、以及其他相关信息,以此判断用户的还款能力。同时,花呗也设置了明确的借款额度和期限,并通过短信提醒、账单通知等方式督促用户按时还款。然而,这并不意味着花呗完全没有风险。由于其借款业务的特点,用户若出现逾期还款,将会产生相应的滞纳金和影响信用评分,甚至可能导致账户被冻结。因此,用户在利用花呗借款时,务必理性消费,按时还款,避免陷入债务困境。

从业务模式角度分析,花呗的借款业务与其他金融机构的贷款产品存在一定的竞争优势。首先,花呗的审批速度非常快,用户可以通过手机APP申请借款,通常能在几分钟内获得批准。其次,花呗的借款额度相对灵活,可以根据用户的需求进行调整。更重要的是,花呗的借款业务与支付宝的消费支付紧密结合,用户在消费时可以享受免息优惠,在还款时可以享受积分返利,这种“消费驱动”的模式,吸引了大量的用户。但这也使得花呗的借款业务依赖于用户的消费行为,如果用户消费行为发生变化,花呗的借款风险也会随之调整。因此,对于花呗借款,用户应避免过度消费,保持良好的信用记录,并充分了解借款协议中的各项条款。

尽管花呗在资金运作模式上与传统金融机构有所不同,但它始终受到国家金融监管部门的严格监管。支付宝作为一家金融机构,需要遵守中国的金融法律法规,并接受监管部门的监督。监管部门会定期对花呗的借款业务进行抽查和评估,确保其合规运营。同时,监管部门也加强了对消费金融的监管力度,对不良贷款进行风险处置,并规范了金融机构的经营行为。因此,从监管层面来看,花呗是正规的金融服务产品,但用户在使用花呗借款时,仍需保持谨慎,理性消费,避免过度依赖。 最终,花呗的合法性与用户的合理使用息息相关。

相关文章

携程拿去花秒到如何提现步骤解析

近期,携程推出了一款名为“拿去花秒到”的信用产品,旨在为旅行者提供更为灵活的资金支持。然而,关于如何从该平台成功提现的问题,许多用户感到困惑。本文将深入探讨这一问题,并提供一些建议。 首当其冲的是理...

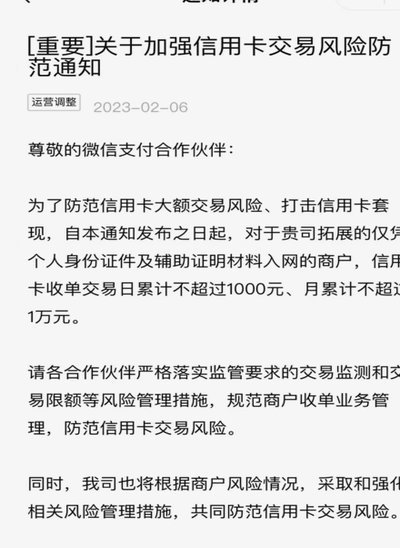

信用卡套现违法吗?法律严惩

信用卡套现行为在法律层面存在明确界定。根据《刑法》第196条及相关司法解释,信用卡套现被认定为"恶意透支"的违法行为。该条款明确将非法占有银行资金、逃避还款义务的行为纳入刑事追责范围。值得注意的是,司...

为什么我的微信分付总是开通不了?

用户在尝试开通微信分付时遭遇障碍,往往源于多重因素的叠加影响。首要障碍通常与账户资质相关,微信支付对用户的信用评分、历史交易行为及账户活跃度设有隐形门槛。若用户存在频繁更换绑定银行卡、长期未进行大额支...

花呗提现平台使用指南

近年来,随着数字化支付方式的迅猛发展,“花呗提现平台”成为了许多用户寻求资金周转的重要渠道之一。这一金融服务通过支付宝平台运作,不仅方便快捷,还为用户提供了灵活的资金管理方案。具体而言,用户可以通过“...

羊小咩是怎么借钱的?解析其背后的社交博弈逻辑

羊小咩的行为模式,即便发生在虚构的情境中,其借贷逻辑本身也必然遵循一套复杂的人类社会博弈体系。单纯地描述“从谁那里借”是肤浅的,更深层的分析必须聚焦于其构建需求叙事和管理社会资本的策略。首先,小咩从未...

分期乐借款额度使用全解析

分期乐借款额度的概念,首先需要从“资金体”和“使用权”两个维度进行解构。它本质上不是一个等待提现的现金池,而是一条经过平台风控模型评估、预设的信用额度上限,代表的是未来可行的借贷信用风险敞口。用户寻求...