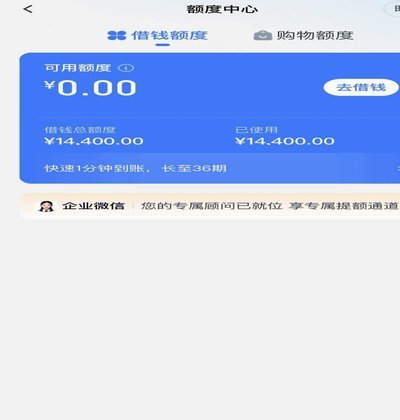

美团月支付套现风险解析

美团月支付作为一种新兴的支付方式,近年来引发了广泛关注。其核心在于通过整合消费数据与信用评估,为用户提供更灵活的资金周转服务。表面上看,这种模式似乎为消费者带来了便利,但深入分析会发现,所谓的“套现”行为实际上隐藏着巨大的法律风险和技术漏洞。

从技术层面来看,美团月支付的风控系统主要依赖于用户的消费行为和信用记录。然而,一些商家和个人已经开始尝试利用规则的漏洞进行套现。例如,通过虚构交易流水或重复消费来提升信用额度,进而实现资金挪用。这种行为虽然短期内看似可行,但一旦被平台检测到,后果将是严重的。

更值得注意的是,美团月支付的本质是预授信服务,其资金来源于用户未来的预期消费能力。所谓的“套现”实际上是在透支未来收入,这种寅吃卯粮的行为不仅违背了经济规律,还可能导致个人信用受损。从长期来看,这无疑是一种饮鸩止渴的危险游戏。

此外,平台方也在不断优化风控策略,通过大数据分析和人工审核来识别异常交易。但面对日益复杂的套现手段,单纯依靠技术手段是远远不够的。建立完善的法律法规体系,明确界定支付工具的使用边界,才是解决问题的关键。

综上所述,美团月支付虽然在理论上存在被套现的可能性,但这不仅违反了法律规范,也违背了经济活动的基本原则。消费者和商家都应该以合规为前提,理性使用这一工具,而不是将其视为一个可以随意操作的“提款机”。未来的支付行业,必将朝着更安全、更高效的方向发展。

相关文章

不止于回收:鹿优选商城如何重塑电商消费闭环

鹿优选商城回收的出现,标志着电商领域在循环经济探索上的重要突破。这一模式将传统零售与资源再生链条深度融合,通过建立标准化的逆向物流体系,使商品回收不再依赖第三方机构。平台利用大数据分析用户消费轨迹,精...

白条可用平台有哪些?

在众多的金融工具中,蚂蚁花呗旗下的“白条”正逐渐被更多消费者所熟知和使用。作为一种信用支付工具,“白条”可以在特定电商平台和其他合作商户享受先消费后付款的服务,不仅简化了消费者的购物流程,还为那些...

得物分期里的钱能提现吗?

### 得物分期:提现背后的逻辑与现实 在互联网消费金融快速发展的今天,“能不能提现”成为许多平台用户的关注焦点。对于得物分期这一功能,许多人误以为它类似于支付宝或微信的余额宝,能够随时将未使用的额...

美团月付套现真的可行吗?

美团月付的资金流动性,本质上是围绕着其背后的账户体系和风险控制机制展开的。理论上讲,任何能够绕过常规金融体系的资金转移渠道都存在套现的潜在可能性。美团月付之所以吸引一部分人尝试套现,源于其提前支付的特...

分期乐如何快速提取资金

想要从分期乐中提取资金,首先需要明确的是分期乐是阿里巴巴旗下蚂蚁金服推出的一款消费信贷服务应用。用户通过分期乐可以轻松购买到自己心仪的商品或服务,并可以选择灵活的分期付款方式来缓解一次性支付的压力。...