得物额度秒到账吗?

近期,得物平台因其独特的消费体验和时尚感吸引了众多用户的青睐。对于

首先,需要明确的是“得物额度取现”实际上是依托于得物App中的支付功能,用户可以将平台内的信用额度转换为现金,用于线下消费。至于取现后多久能够“秒到卡里”,这主要取决于银行系统和网络环境的响应速度。通常情况下,在成功申请并经过得物审核之后,款项会在几分钟内自动转入用户的指定银行卡中。

值得注意的是,虽然部分用户反馈可以实现“秒到卡里”的快速到账体验,但实际操作过程中仍可能受到多种因素影响,如网络状况、银行系统维护等。因此,建议在提交取现申请前确保手机和网路状态良好,并关注平台最新的公告信息以了解具体操作流程及可能存在的延迟情况。

总之,“得物额度取现”为用户提供了便捷的现金获取途径,但到账时间的具体表现可能会有所差异。为了获得最佳体验,务必遵循相关操作指南并保持耐心等待。

相关文章

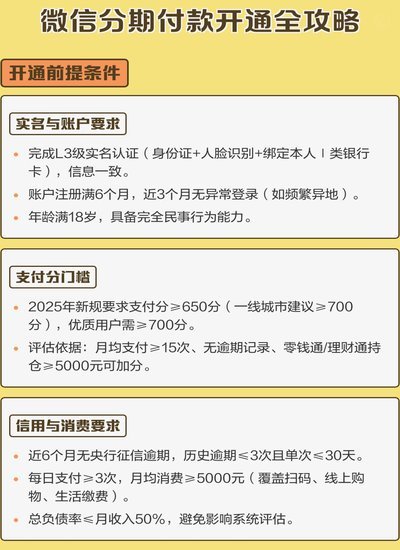

微信分期怎么开通

微信分期作为一种便捷的消费方式,为用户提供了灵活的选择,尤其是对于大额商品或是需要提前消费的情况。要开通微信分期功能,首先确保你已经是微信支付的活跃用户,并且在个人设置中开启了分期付款权限。 操作...

美团月付如何实现灵活变现

美团月付作为一种创新的金融服务模式,已经在中国市场取得了不错的反响。美团月付允许用户通过分期付款的方式消费,并且提供了更灵活和便利的支付体验。然而,许多人可能会好奇一个问题:“美团月付是否可以变现?”...

花呗用不了了?深度解析限制背后的信用评估机制

花呗作为支付宝生态中的核心信用产品,其运营策略始终与平台整体风控体系深度绑定。近期部分用户反馈的"花呗异常"现象,本质是支付宝在信用评估模型中引入了更精细化的风控参数。这些参数不仅涵盖用户历史账单的履...

羊小咩消费额度提升方法

消费额度的动态调整机制往往基于多维度数据模型,羊小咩这类平台通过实时监测用户行为轨迹,构建出独特的信用评估体系。当用户频繁进行小额高频交易时,系统会捕捉到消费场景的活跃度信号,这种行为模式与传统信用卡...

便荔卡包停催为何仍被催缴

“便荔卡包不让办停催”这个现象,远不止是一个简单的支付问题,它反映了金融服务、技术发展以及法律监管之间的复杂博弈。我们常常认为“停催”意味着交易终止,但实际上,现代金融服务早已融入了大数据、人工智能等...

鹿优选先享卡8000额度,如何激活?

鹿优选先享卡,作为其推出的高端会员权益卡,额度8000的“先享”并非简单的优惠赠送,而是围绕鹿优选“消费升级”战略展开的长期合作机制。 理解“先享卡”的关键在于识别其核心设计目的:它并非提供一次性的折...