套现花呗平台真的会出钱吗?

套现花呗平台确实存在出钱的可能性,但其盈利模式和风险构成远比表面复杂。这类平台并非直接“出钱”,而是通过对接各类消费场景,将花呗额度变现为实际商品或服务,随后将这些商品或服务转卖以获取差价。初始吸引用...

如何聪明用好分期乐额度最省钱

### 如何高效利用分期乐额度,实现最省钱的目标? 首先,明确使用分期乐额度的目的至关重要。是为了解决短期资金周转需求,还是为了购买大件商品?不同的目的可能决定了最优的使用策略。例如,在计划购买一台价...

拿去花提现规则解读

“拿去花”模式,或者更准确地说,以现金补贴为核心的灵活就业平台,其核心价值在于其极简的运作模式和对自由职业者的吸引力。这种模式的核心逻辑是“提供即时资金流动,降低交易成本”,对传统的中介模式而言,它确...

微信分付商家新融资模式探析

“微信分付提现商家”现象,在近年来蓬勃发展,它并非简单的支付方式变迁,更代表了一种对传统商业模式的颠覆性尝试与对现金流的创新性寻求。这种模式的核心在于将微信支付的“分付”功能,巧妙地转化为一种持续的资...

花呗套现安全吗?看完这篇稳了

近年来,“套现”成为互联网金融产品使用中的灰色地带,其中“花呗”的套现行为更是引发了不少关注与争议。所谓“套现”,指的是通过各种手段将原本仅限于消费的信用额度用于其他目的。对于“花呗”而言,用户是否会...

">

">

分期乐作为国内知名的消费金融平台,其运营资质与监管合规性是判断其正规性的核心依据。平台自2014年成立以来,已获得国家互联网金融监管机构颁发的金融牌照,涵盖网络借贷信息中介服务资质。其业务模式符合《网...

便荔卡包取现能放款吗?深度分析背后的风险与门道

在探讨“便荔卡包取现能放款不”的问题时,我们需要从多个角度来分析。首先,便荔卡包作为一种金融产品,其主要功能是帮助用户便捷地进行消费和管理个人财务。取现服务则是该产品的一部分功能,但并不意味着卡包在任...

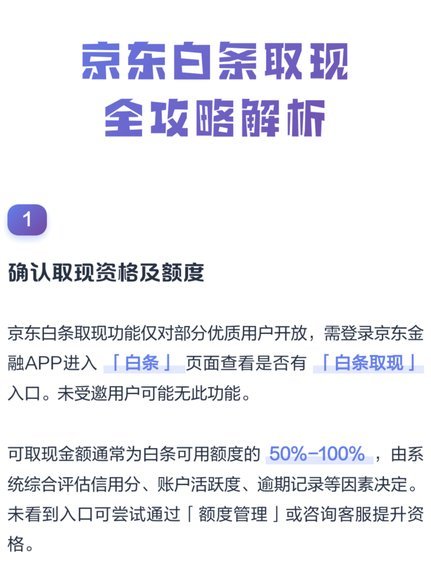

白条提现额度提升技巧

平台对白条提现额度的评估体系本质上是动态信用模型的实时反馈,其核心逻辑围绕用户行为数据的多维解析展开。系统会持续追踪账户活跃度、历史提现频率、单笔提现金额波动等指标,这些数据构成信用评分的底层参数。值...

解锁你的消费新方式

**花呗的灵活运用:解消费者资金时间差之困** 花呗作为支付宝推出的消费信贷产品,其核心功能并非简单的分期付款或信用支付,而是通过智能算法和场景化设计,在用户日常消费中嵌入了无现金化的便捷体验。然而,...

鹿优选套现:玩法与风险掌控

鹿优选额度的本质是平台对商户信用的量化评估,其套现逻辑依赖于资金流转的隐蔽性与系统风控的博弈。商户通过控制交易节奏与金额拆分,可将额度转化为可支配资金。例如,高频次的小额交易能规避系统对大额资金的监控...