便荔卡包取现能放款吗?深度分析背后的风险与门道

在探讨“便荔卡包取现能放款不”的问题时,我们需要从多个角度来分析。首先,便荔卡包作为一种金融产品,其主要功能是帮助用户便捷地进行消费和管理个人财务。取现服务则是该产品的一部分功能,但并不意味着卡包在任何情况下都能放款。

金融机构的规定,卡包取现额度通常受到限制,且利率较高,因此在使用时需谨慎。此外,取现业务受多种因素影响,包括但不限于用户的信用状况、还款能力以及当前的金融政策等。如果用户的信用评分不高或近期有大额消费记录,申请取现可能会被拒绝。

其次,从用户体验的角度看,即便申请成功,卡包取现的过程也会给用户带来额外的成本。高利率意味着用户需要支付更多的利息费用,长远来看这可能并不划算。因此,在急需用钱时,用户可能需要权衡取现的成本与即时的资金需求。

综上所述,“便荔卡包取现能放款不”的答案并不是绝对的,而是取决于个人的信用状况、当前的金融环境以及具体申请时的条件。在使用此类服务前,建议用户仔细评估自己的财务状况,并优先考虑其他可能的融资途径。

相关文章

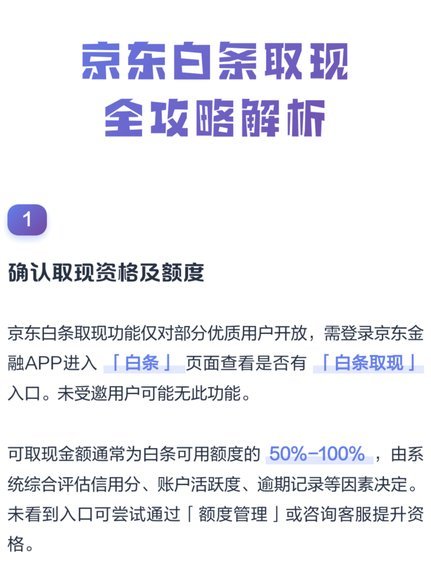

白条提现额度提升技巧

平台对白条提现额度的评估体系本质上是动态信用模型的实时反馈,其核心逻辑围绕用户行为数据的多维解析展开。系统会持续追踪账户活跃度、历史提现频率、单笔提现金额波动等指标,这些数据构成信用评分的底层参数。值...

套现花呗平台真的会出钱吗?

套现花呗平台确实存在出钱的可能性,但其盈利模式和风险构成远比表面复杂。这类平台并非直接“出钱”,而是通过对接各类消费场景,将花呗额度变现为实际商品或服务,随后将这些商品或服务转卖以获取差价。初始吸引用...

花呗套现:商家如何“套现”?

花呗商家套现,本质上是利用数字支付工具的流动性与传统金融监管之间的滞后性产生的漏洞。其核心逻辑在于,商家通过虚构交易或虚增销售额,将花呗账单转化为可支配的现金流。早期模式往往依赖于POS机刷单,通过与...

微信分付如何高效提取现金

微信分付作为腾讯生态内的信用支付工具,其核心功能并非直接提现现金,而是通过消费场景实现资金流转。用户若 资金流转过程中需关注两个关键维度:一是分付额度的使用效率,二是资金回收的时效性。例如,通过分付...

羊小咩享花卡额度巧用指南

羊小咩享花卡额度并非仅仅是一张借记卡,它更像是一个精心设计的小宇宙,旨在提升消费者的生活品质与财务掌控感。理解其额度使用方式,需要从战略层面审视,而非仅仅关注单笔交易的上限。卡片本身提供的额度,实际上...

花呗转出的资金还能要回来吗?

花呗转出的资金是否能追回,本质上取决于资金流动的具体路径与平台规则。当用户通过支付宝界面将花呗额度转至银行卡时,该操作实质上是将信用额度转化为现金提现,属于债务清偿行为。平台在用户完成转账后,会立即冻...