得物月付:玩转潮品弹性支付

得物的月付功能本质上是平台为用户提供的弹性消费工具,其核心逻辑在于将大额消费拆解为周期性支付。这种模式通过算法模型对用户信用状况进行动态评估,将消费能力与还款意愿结合,形成差异化的额度体系。与传统分期...

携程拿去花提现到银行卡是如何回事

近年来,随着移动支付和旅游平台的发展,“携程拿去花”这一金融服务产品逐渐走进了公众视野。它允许用户通过借款的方式完成旅行预订,并且提供了一种方便的提现方式。不过,对于“携程拿去花提现商家出来的钱”的问...

如何合法合理利用花呗,实现资金周转最大化

花呗作为信用支付工具的本质属性决定了其资金流动的单向性,用户通过花呗进行消费的行为本质上是向平台借贷。这种借贷关系的法律属性决定了资金无法直接提现,任何试图通过虚构交易或虚假消费套取现金的行为均涉嫌违...

微信分付套现利息怎么算?

微信分付作为腾讯生态内的信用支付工具,其套现行为涉及复杂的资金流转与计息规则。从技术层面看,分付账户的余额提现至银行卡或第三方平台时,系统会触发提现手续费机制。根据腾讯金融公开披露的费率,单笔提现需支...

解码鹿优选的成功模式

“鹿优选”的兴起,并非单纯的爆款现象,而是一个精心构建的生态系统,其成功在于它巧妙地切入了中国消费者的痛点并提供了一种看似“个性化”的解决方案。传统的电商模式,往往聚焦于大单量、高流量,导致商品种类繁...

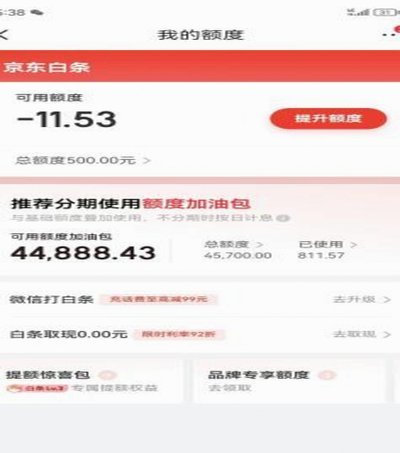

白条套现:金融风险新隐患

信用卡账单分期与消费贷资金划转的灰色操作,正以隐蔽方式渗透金融体系。这种通过虚拟账户转移资金的套现路径,实质上构建了多重金融工具间的套利通道。持卡人将消费额度拆解为多笔小额分期,再通过第三方支付平台将...

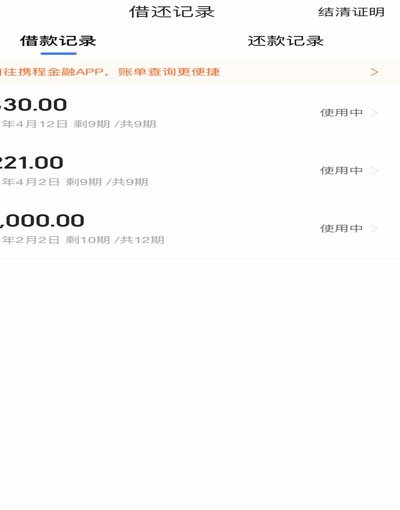

携程拿去花真的能套现吗?带你了解背后的风险与规则

携程“拿去花”看似便捷的消费信贷产品,其本质上与常见的信用卡的预支或分期服务存在显著差异。简单来说,“拿去花”并非直接套现渠道,试图通过各种方式将额度变现存在较高风险且通常违反协议条款。平台提供的即时...

携程通套现:玩转积分的妙招

携程通的套现机制,对于寻求灵活资金流的用户来说,一直存在着独特的吸引力。然而,“最简单”这个词在这里需要谨慎使用,因为套现并非没有风险和限制。要理解“最简单方法”,首先需要深入剖析携程通的设计逻辑——...

花呗套现商家秒退怎么办

近年来,随着互联网支付技术的普及,各类创新支付工具如雨后春笋般涌现,其中以蚂蚁集团推出的“花呗”为代表的信用支付产品迅速占领市场。这些创新型支付工具在为消费者提供便利的同时,也引发了诸多值得关注的现象...

如何在分期乐关闭天创信用服务?

关于如何关闭天创信用,对于使用分期乐平台的用户来说,这可能是一个值得关注的问题。天创信用是分期乐提供的一项服务,旨在帮助用户建立个人信用记录,并在后续的金融服务中获得更优惠的条件。然而,在某些情况下,...