羊小咩额度为何缺失?

羊小咩没有借款额度,这并非简单的“没有信用”或“没有资质”就能解释清楚。实际上,这背后蕴含着复杂的金融生态和对用户行为的精细化评估机制。金融科技公司,尤其是P2P平台,早已不再仅仅依赖传统银行的征信体系。他们建立了自己的风险控制体系,通过大数据、机器学习等技术,构建了对用户的全方位画像。羊小咩可能在很大程度上避免了将个人财务信息暴露给多个金融机构,从而降低了被迅速“抽血”的概率。这种“低暴露”的策略,在一定程度上也避免了信用评分体系对用户信用风险的过度敏感。更重要的是,羊小咩可能在早期运营阶段,并未建立起完整的信用数据积累,自然也就缺乏额度支撑。任何金融产品,尤其是借款产品,都依赖于用户的信用基础。建立信用需要时间,也需要用户持续的还款行为。

值得深入思考的是,羊小咩可能采用了一种“行为信用”模式。P2P平台对用户行为的理解远超传统银行。比如,用户在平台上的消费习惯、交易频率、还款记录,甚至社交互动,都可能被视为信用信号。羊小咩可能表现出在平台上的活跃度和稳定性,且有规律的消费模式,这对于风险评估至关重要。反观,如果用户频繁地进行高风险的投资行为,或者在其他平台有过逾期还款记录,即使短期内没有不良行为,平台也会对用户信用给予较低的评价。因此,羊小咩的整体信用画像,可能并未达到平台设定额度的标准。 此外,平台自身对风险管理的策略也会影响额度设置。为了避免过度放贷导致风险集中,平台通常会设置严格的额度上限,尤其是在用户信用数据不完善的情况下。

更进一步,要理解羊小咩没有借款额度,还需要考虑平台对用户分级的精细化管理。 并非所有用户都能获得相同的额度。平台会根据用户的风险等级进行分级,高风险用户通常会获得较低的额度,甚至无法获得借款资格。 羊小咩可能被评估为风险较低的用户,因此获得较低的额度。这种分级机制的设计是为了更好地控制风险,保证平台的稳健运营。同时,羊小咩的年龄、职业、收入水平等信息,也会对额度设置产生影响。 核心在于,平台会综合评估用户的所有信息,以确定用户的信用风险水平,并据此设置合适的额度。

最后,也需要关注的是羊小咩所处的市场环境和竞争格局。P2P行业经历了洗牌,一些平台可能更加保守,在风险控制上更加严格。 羊小咩可能并非没有尝试过申请借款,但由于自身的信用状况,或者平台对风险的考量,导致申请失败。 竞争对手可能在提供额度方面具有优势,吸引了更多用户。 建立和维护良好的信用记录, 持续的还款行为, 以及良好的平台信誉, 都是获得更高额度的关键因素。 羊小咩的情况, 反映了金融科技行业中, 信用评估和风险控制的复杂性。

相关文章

信用卡套现违法吗?法律严惩

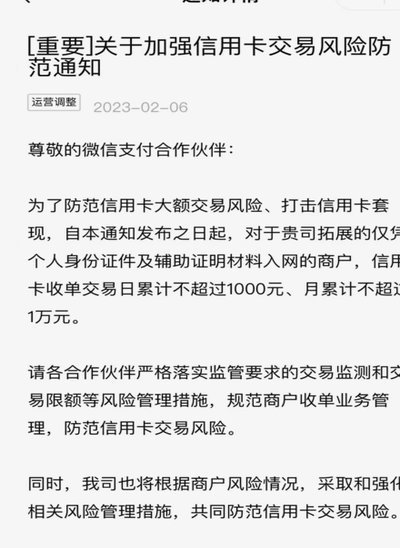

信用卡套现行为在法律层面存在明确界定。根据《刑法》第196条及相关司法解释,信用卡套现被认定为"恶意透支"的违法行为。该条款明确将非法占有银行资金、逃避还款义务的行为纳入刑事追责范围。值得注意的是,司...

花呗提现平台使用指南

近年来,随着数字化支付方式的迅猛发展,“花呗提现平台”成为了许多用户寻求资金周转的重要渠道之一。这一金融服务通过支付宝平台运作,不仅方便快捷,还为用户提供了灵活的资金管理方案。具体而言,用户可以通过“...

得物平台可靠吗?技术与信任共筑信任之城

得物购物平台的核心竞争力源于其对潮流文化的深度介入,这种文化属性直接影响着平台的可靠性评估。在球鞋等高溢价商品领域,平台通过区块链技术实现商品溯源,将每双球鞋的生产、流转信息转化为可验证的数据链。这种...

美团月支付套现风险解析

美团月支付作为一种新兴的支付方式,近年来引发了广泛关注。其核心在于通过整合消费数据与信用评估,为用户提供更灵活的资金周转服务。表面上看,这种模式似乎为消费者带来了便利,但深入分析会发现,所谓的“套现”...

得物潮金币提现到微信的变通方法

得物平台上的潮金币,作为用户参与社区互动、获得额外权益的虚拟货币,其提现机制一直是不少用户关注的焦点。直接将潮金币提现到微信并非官方支持的途径,这是出于对平台生态的维护和资金流的管控。平台鼓励潮金币在...

拿去花灵活提现探析

近年来,“拿去花”作为一种新兴的消费金融产品,在广大用户中引起了广泛关注。其核心在于“可以套现”,即消费者可以通过特定方式将信用额度内的资金提现,用于个人消费或者其他合法用途。本文将从几个方面探讨这一...