拍拍贷款到底是什么?深度解析其技术与风控底层逻辑

拍拍贷款的技术架构呈现出典型的互联网金融产品特征,其底层系统采用分布式微服务架构,通过容器化部署实现高并发处理。平台依托大数据分析技术,构建了多维度的用户信用评估模型,将传统金融风控与机器学习算法深度融合。在数据采集层面,系统持续抓取用户行为轨迹、社交关系链及消费场景数据,形成动态信用画像。这种技术方案既保障了数据处理的实时性,又通过加密传输和脱敏技术确保用户隐私安全,为金融决策提供精准的数据支撑。

风控体系的构建是平台稳定运行的核心保障,其采用"双核验证"机制,将传统征信数据与非结构化数据进行交叉验证。在反欺诈环节,系统通过图计算技术识别异常交易网络,结合生物特征识别技术强化身份认证。值得注意的是,平台在授信审批中引入动态定价模型,根据用户实时风险状况调整贷款额度与利率,这种弹性机制在提升资金使用效率的同时,有效控制了不良贷款率。技术团队持续优化模型参数,使风险定价的精准度达到行业领先水平。

用户画像的构建呈现出精细化运营的特征,平台通过埋点技术捕捉用户在不同场景下的行为数据,结合自然语言处理技术分析用户在社交平台的言论倾向。这种多维度的数据融合不仅帮助平台精准识别用户需求,更在贷后管理中发挥关键作用。当用户出现还款异常时,系统能通过行为模式分析预判潜在风险,触发智能催收策略。这种主动式风控模式,使平台在复杂市场环境中保持较低的逾期率。

市场定位的差异化策略使其在竞争激烈的网贷市场中占据独特位置,平台聚焦年轻消费群体,通过场景化金融产品满足其即时消费需求。在产品设计上,采用"短周期、高频次"的借贷模式,配合灵活的还款方案降低用户资金压力。这种模式既符合目标用户的行为特征,又通过技术手段实现风险可控。同时,平台通过API接口接入第三方场景,将金融服务嵌入用户日常消费场景,形成闭环生态。

争议与挑战始终伴随平台发展,部分用户反映的利率透明度问题,暴露出金融产品信息披露的不足。技术团队正在通过智能合约技术实现利率条款的自动化披露,确保用户在借款前获得完整信息。此外,平台在合规性建设上持续投入,通过区块链技术实现交易数据的不可篡改,提升业务透明度。这些技术手段的应用,标志着平台在解决行业痛点方面迈出实质性步伐。

未来发展趋势显示,拍拍贷款正朝着智能化、生态化方向演进。通过引入AI客服系统,平台已实现7×24小时的智能服务,用户咨询响应效率提升40%。在生态建设方面,平台正尝试与消费场景方共建数据共享联盟,通过联合风控模型降低整体信贷成本。这种技术驱动的创新模式,不仅提升了用户体验,更为行业数字化转型提供了实践样本。

相关文章

套现花呗平台真的会出钱吗?

套现花呗平台确实存在出钱的可能性,但其盈利模式和风险构成远比表面复杂。这类平台并非直接“出钱”,而是通过对接各类消费场景,将花呗额度变现为实际商品或服务,随后将这些商品或服务转卖以获取差价。初始吸引用...

白条加油包提现技巧:如何快速提取现金

在当下数字化的金融服务中,白条加油包作为一种便捷的支付工具备受青睐。然而,有时用户可能会遇到需要将这部分资金转化为现金的需求。本文旨在为有此需求的用户提供详细的指导。 首先,我们需要明确一点——“...

花呗在哪能用?从电商到线下全场景指南

花呗作为阿里巴巴生态中的信用支付工具,其应用场景已突破传统电商边界。在淘宝、天猫等核心平台,花呗深度嵌入商品交易流程,用户可直接在购物车选择分期付款。但值得注意的是,部分垂直领域如数码3C、美妆个护,...

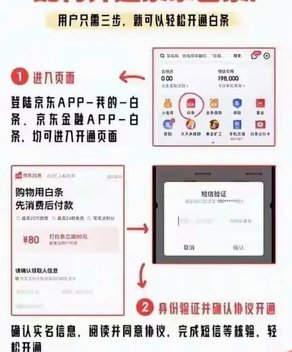

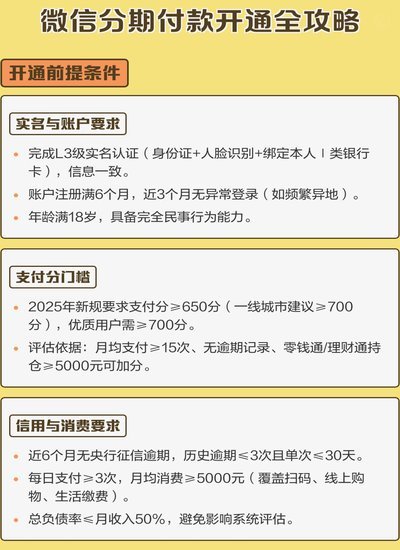

微信分期怎么开通

微信分期作为一种便捷的消费方式,为用户提供了灵活的选择,尤其是对于大额商品或是需要提前消费的情况。要开通微信分期功能,首先确保你已经是微信支付的活跃用户,并且在个人设置中开启了分期付款权限。 操作...

美团月付如何实现灵活变现

美团月付作为一种创新的金融服务模式,已经在中国市场取得了不错的反响。美团月付允许用户通过分期付款的方式消费,并且提供了更灵活和便利的支付体验。然而,许多人可能会好奇一个问题:“美团月付是否可以变现?”...

微信“拿去花”套现,违法风险几何?

微信支付的“套现”行为在商业实践中常被包装为“资金流转”或“优惠兑换”,但其本质是通过虚构交易将电子支付资金转化为现金,这种操作在法律层面存在明确的界定风险。根据《中华人民共和国刑法》第266条,若行...