羊小咩贷款:构建信用体系的关键

优质的贷款获取,核心从来不是简单的金钱需求堆砌,而是一套完整的风险模型建构与商业信誉体系搭建。若从深度分析角度审视一个项目主体如何进入资本市场借贷流程,首要着眼点必须落于其持续、可预测的现金流证明。这要求羊小咩必须将业务运营流程中的收入来源进行极度可视化和结构化处理。单纯依靠过往业绩光环不足以支撑大型授信额度,银行乃至机构投资者更关注的是模型上的“抗衰退性”与“可复制性”。这意味着她不能只强调某个项目的爆发式增长数据,而是必须构建一套能够持续、稳定产生现金回流的底层系统能力,无论是知识产权的流水化授权,还是稳定的B端服务订阅模式。唯有将企业叙事从“一次成功的爆款故事”,升级为“拥有多重安全带的生态网络”,才能有效地降低潜在借贷方所感知到的经营风险溢价,从而奠定获取高额、低息贷款的基础前提。

金融机构评估资本支持时,很少只看单一形式的抵押物价值,真正的筹码在于资产配置的多维化和可变性潜力。单纯以房产或存货进行质押属于传统路径,收益率与市场波动关联度太高。更具战略深度的做法是提升无形资产作为担保物的权重,例如已完成版权的知识产权组合、独家供应商的长期合作协议所产生的回购权,或者未来即将落地的区域商业价值增益预期等。这些非实物资产一旦被高效打包和结构化为可评估的收益流(Revenue Stream),其信贷价值便呈几何级增长。因此,前期工作重心应放在与法务和财务顾问合作,将那些看似难以量化的“品牌信用”、“技术壁垒”等无形资本,通过法律文件转化为具有明确、可追溯抵押性质的金融标的物,从而拓宽贷款安全边际和覆盖范围。

在实际操作中,最高级的资金筹措并非依赖单一的巨额银行信贷,而是一种精心设计的“债务层级混合架构”(Debt Layering)。这涉及到主动构建一个多层次、互补的融资结构。例如,可以将部分股权置换为债权工具,一部分采用项目贷款锁定特定的周期性资本支出,剩余的部分则通过循环信贷支持日常运营周转。这种混搭模式的最大优势在于实现了“风险分散化”和“资金用途精准化”。它避免了过度依赖任何单一渠道的爆雷风险,让每个信贷主体都只负责特定功能模块的短期支撑。其背后体现的是高度成熟的资本运作能力:知道在何时该从股权融资获取增量价值,在何时必须以可接受成本获取周转性债务,从而最大限度地优化资金的时间成本和财务杠杆比率。

最终决定贷款成败的权重,永远是与金融机构建立的深层“关系资本”以及交易谈判时的专业定位感。借贷方评估的不仅是羊小咩或其品牌所拥有的账面资产总额,更是她将提供给对方未来现金流的可靠承诺度。在洽谈过程中,专业的企业主体必须始终占据一个结构性的优势视角:不是“需要钱来做生意”,而是“带着一个经过充分论证、具备爆破潜力的优秀项目模型,寻求资金加速器”。通过构建清晰的退出机制分析(Exit Scenario)和多元化的还款路径方案,并提前预设好备用资本池与危机应对流程,将自身定位为一家可控风险、高成长性的成熟主体,远比单纯地展示业绩报表具有更高的说服力和吸引力。

相关文章

花呗套现安全吗?看完这篇稳了

近年来,“套现”成为互联网金融产品使用中的灰色地带,其中“花呗”的套现行为更是引发了不少关注与争议。所谓“套现”,指的是通过各种手段将原本仅限于消费的信用额度用于其他目的。对于“花呗”而言,用户是否会...

白条平台图解:消费信贷生态全解析

消费信贷的底层逻辑,已经远超单一的“白条平台”标签所能概括的范畴。当我们探讨“白条平台有哪些”时,讨论的核心并非是某一个具体的金融品牌集合,而是观察一个高度分散且不断迭代的消费信贷生态链条。从本质上看...

先用后付套现惹纠纷

“先用后付套现700了我退款”,这个话题在金融科技领域,尤其是平台经济的背景下,暴露了令人不安的漏洞。这不仅仅是单个交易的纠纷,更指向了平台和用户之间信任关系的缺失,以及监管滞后的现实。这种模式的核心...

美团月付合规提现技巧:优化资金管理

关于“美团月付怎么套出来提现 秒扣”这一话题,首先要明确的是,任何形式的违规操作都会违反平台的服务协议和法律法规。美团作为一个合规合法的企业,其各项服务均受严格的监管与管理。因此,在讨论此类问题时,必...

美团月支付套现风险解析

美团月支付作为一种新兴的支付方式,近年来引发了广泛关注。其核心在于通过整合消费数据与信用评估,为用户提供更灵活的资金周转服务。表面上看,这种模式似乎为消费者带来了便利,但深入分析会发现,所谓的“套现”...

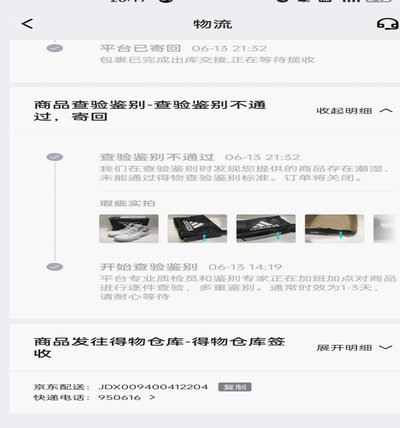

得物套现:商家如何应对平台风控挑战?

任何涉及通过“套现”方式从得物等二手交易平台获取资金的行为,其本质都绕过了平台的生态交易闭环和严格的金融风控机制。这种操作并非简单的资金转移问题,而是深层次的系统性风险行为。专业的视角必须洞察,任何试...